こんにちは。

任意売却を通じて、皆さんを笑顔にしたい。

リスタート株式会社の峯元です。

今回のお話は、3か月目以降【住宅ローン】【払えない】状況になると、どうなるのか?どんな手紙が届くのか?銀行は?など時間軸と一緒にお話しします。※銀行によってタイムラグはあります。

①住宅ローン払えない3か月目

- a・・・電話相手:住宅ローンを返済している口座の支店銀行ではありません。部署が代わり債権管理課に移ります。債権管理課なので回収の行動に移ります。まず、滞納金(今月も含め)3か月分を支払うように求められます。この時、銀行によっては、かなり厳しいことを言われます。後に、よく聞くお声ですが、この時期に債権管理部門の方からきつい事を言われ電話に出るのが億劫になり銀行からの電話を無視していたという事はよく聞きます。

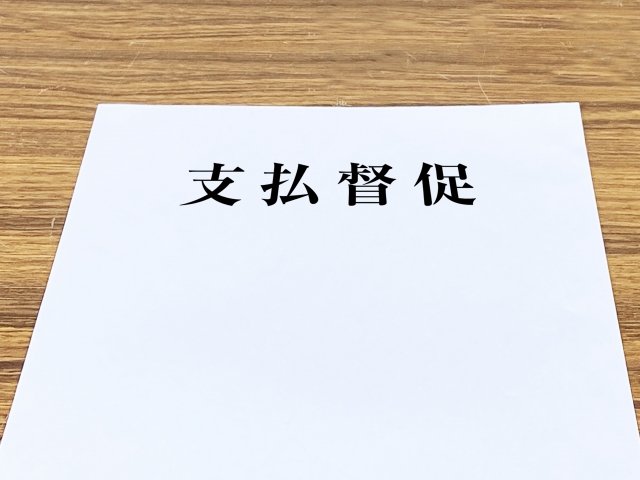

- b・・・催促書が文書で届きます。内容は簡潔に伝えると、滞納分を一括で支払わなければ、ローン残高を一括で支払っていただくことになりますという内容です。

②住宅ローン払えない3か月目2週間後

- a・・・債権管理課から連絡が入ります。先日、文書も送ったがこのまま支払いがなければローン残高一括弁済していただくことになるという話になります。

- b・・・催促書が文書で届きます。内容は少し変わります。簡潔に伝えると、滞納分を一括で支払わなければ、ローン残高を一括で支払う手続きに入ります。という内容です。

②住宅ローン払えない4か月目

- a・・・債権管理課から連絡はありません。

- b・・・一括弁済の文書が届きます。この時に滞納している金員を支払うと言っても受け付けてくれません。ローン残高の一括弁済のみです。

②住宅ローン払えない4か月目2週間後

- a・・・債権管理課から連絡はありません。

- b・・・一括弁済の文書が届きます。一括弁済出来ない場合は、法手手続きに入ります。競売を申立しますという内容です。

③競売開始決定手続きが裁判所から突然届きます。

【注意】この動きはしっかりと銀行側と連絡を取っている前提です。銀行側からの連絡を無視している場合は、競売の申立が早くなります。

このブログを読まれて、一人、又は、ご夫婦で悩まれている方がいらっしゃれば連絡下さい。電話をするのは勇気がいりますが、絶対に気持ちを楽にしてあげれる自信が私にはあります。

大丈夫ですから安心してご相談ください。嘘はつきません。

【一本の電話で悩みが軽くなります】

任意売却支援

リスタート株式会社

無料相談:0120-508-802

東京・横浜の任意売却はリスタート株式会社にお任せください。