自己破産後の住宅ローンはどうなる?家に住み続けることはできないのか?

目次

自己破産後の住宅ローンの支払いや持ち家の運命について心配している方へ。この記事では、自己破産後のお金と家に関する疑問にお答えします。また、新たな住宅ローンを組むための条件や期間についても詳しく解説します。

この記事を読み進めることで、自己破産があなたに及ぼす影響と、あなたの状況に合った適切な選択肢やアクションプランが理解できるでしょう。

自己破産したら住宅ローンはどうなる

住宅ローンの支払いが自己破産によってどのようになるのか、気になる方も多いでしょう。

自己破産が住宅ローンの支払いに及ぼす影響について、以下の3つの視点で詳しく見ていきましょう。

● 住宅ローンが払えないとしても即自己破産ではない

● 家のローンは全てなくなる

● 自己破産すると家はどうなるか

住宅ローンが払えないとしても即自己破産ではない

自己破産すると、多くのデメリットも存在するため慎重に判断しましょう。たとえば、住宅ローンが払えない場合でも即座に自己破産を選ぶ必要はなく、他にも以下の選択肢があります。

|

債務整理(任意整理、個人再生) |

● 債務の減額や支払い条件の見直しが可能 ● 元本のみの分割払いや利息のカットも選択肢にある ● 一部免除と残りの債務の分割払いができる |

|

住宅ローンの再編成 |

● 返済条件の見直しや金利の再交渉が可能 ● 返済期間の延長や金利の見直しができる |

|

公的な支援制度や住宅ローン減免制度 |

ローン減免や支払い猶予などの負担軽減手続きが選択可能 |

自己破産は、支払い義務を果たすことが困難な場合や他の解決策が不適切な場合に検討されますが、長期的な影響があります。

住宅ローンの返済が困難な場合には、専門家のアドバイスを受けながらまずは自己破産以外の解決策を考えていきましょう。

家のローンは全てなくなる

自己破産をすると、家のローンの返済義務から解放され、新たな生活を始めるチャンスが得られます。自己破産手続きが完了すると、住宅ローンは完全に免責され、返済義務がなくなるからです。

一般的に、返済困難な住宅ローンを抱えた場合に自己破産を申請し、手続きが完了すれば、住宅ローンの残債は消滅します。その結果、住宅ローンの返済から解放され、新たな生活を始める道が開かれます。

自己破産すると家はどうなるか

自己破産に伴い、自宅は競売手続きに移行し、一般的には物件の所有権が買受人に移転します。競売では、債権者への債務返済のために家が売却されます。

一方、自己破産後も家に住み続けたい場合、親族に買い取ってもらう方法やリースバックという選択肢が存在します。

換価処分による競売で家を売却

自己破産後の家の売却には、換価処分による競売が一般的な方法となります。

換価処分による競売は、自己破産後の家の売却方法の一つであり、通常売却や任意売却と比較して、迅速な手続きが特徴です。しかし、市場価格は市場の需要と供給に基づいて決定されるため、競売の状況によっては競売価格が市場価格を下回ることもあります。

自己破産後の家の売却には換価処分による競売が一般的ですが、住宅を手放すことになるという点を理解しておく必要があります。

住み続けるには親族の買い取りやリースバック

自己破産後も家に住み続ける方法として、親族の買い取りやリースバックが考えられます。

● 親族が家を買い取る場合

親族は破産管財人を通じて家を一括で買い取り、債務者は親族からの貸付で住み続けられる

● リースバックの場合

債務者は家をリースバック業者に売り、同時に家を借り入れて住み続けられる

これらの方法では家に住み続けることは可能ですが、それぞれに特定の条件や制約が存在することを念頭に置いておく必要があります。

自己破産後に何年で住宅ローンが組めるか

ここまで読んで、自己破産後に何年で住宅ローンが組めるのか、気になる方も多いことでしょう。

自己破産後に住宅ローンを組むまでの期間は個別の状況によって異なりますが、一般的には5年~10年の期間が必要とされます。

以下では、一般的な流れとして具体例を交えながら解説していきます。

信用情報への影響がある

自己破産は信用情報に影響を与え、一定期間その影響が持続します。一般的に、自己破産手続きが完了すると、その情報は「事故情報(ブラックリスト)」として信用情報に登録され、5~10年間データベースに残ります。

事故情報に登録されるデメリットは以下の通りです。

● 登録中は金融取引に制約が生じることがある

● 信用情報の回復には時間がかかる

ただし、一定期間経過後、自己破産後の信用回復や信用度向上の取り組みによって、将来の金融取引における制約を緩和できます。

自己破産後は、一括返済や遅延のない返済など積極的な努力を行うことが重要です。積極的な行動が信用情報の改善につながります。

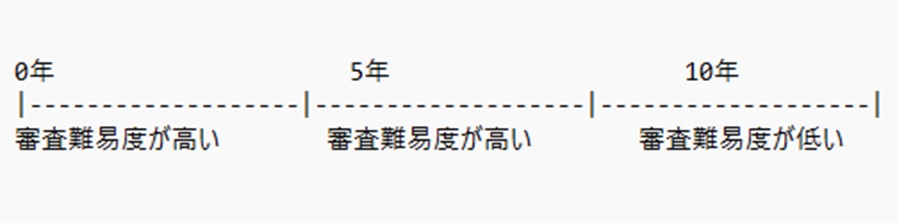

5年から10年は住宅ローン審査が通らない

自己破産後の住宅ローン審査には影響があります。通常、自己破産後の5〜10年間は住宅ローンの審査が通りにくい傾向にあります。先にお伝えした通り、自己破産情報は長期間にわたって信用情報機関に残るためです。

たとえば、自己破産から5年が経過して新たな住宅ローンを申請する場合、金融機関は自己破産の情報を考慮し、審査を厳しく行うことがあります。

以下の図は自己破産後の住宅ローン審査の期間を示しています。

ただし、年月の経過によって審査の難易度は低下していきます。

このように、信用回復には支払いや借金の返済履歴の改善など、積極的な努力が必要です。時間をかけて信用回復に取り組みましょう。

自己破産せずに持ち家に住み続ける方法

自己破産せず持ち家に住み続ける方法には、以下の2つの方法があります。

- 債務減額により住み続けることが可能な場合がある

- 任意売却によって競売より高値で売却して新居を購入する

それでは、自己破産せずに持ち家に住み続ける方法を詳しくみていきましょう。

債務減額により住み続けることが可能な場合がある

自己破産せずに持ち家に住み続ける方法として、任意整理や個人再生による債務減額があります。

債務減額の利点は、以下の通りです。

● 月々の返済金額が減り、経済的な負担が軽減される

● 持ち家を手放さずに住み続けることができる

● 新たな借金や債務を抱えずに生活を再建できる

債務減額には条件や手続きがあるため、専門家の助言やアドバイスを受けることが重要です。

たとえば住宅ローンの返済やその他の借金に困っている場合、弁護士と相談し、任意整理の手続きを進めることで、債務を減額できる可能性があります。

結果として、借金の総額が減額され、ローン返済を継続しやすくなります。このようにして、持ち家を手放さずに住み続けることが可能になる人もいます。

自己破産せずに持ち家を維持しながら新たなスタートを切るための手段の一つとして頭に入れておきましょう。

任意売却によって競売より高値で売却できる

自己破産後、持ち家の売却を検討する場合、任意売却が競売よりも高値での売却が可能です。自己破産しなくても任意売却は選択でき、より多くの資金を手にすることもできます。

以下が経済的視点における任意売却のメリットです。

● 市場価格相当での売却が可能

● 自身で売却のタイミングや価格を調整可能

たとえば、持ち家を手放す場合、管財人と相談し任意売却を選択します。専門家のアドバイスを受けながら、広告や販売戦略を駆使して家を売り出します。結果として、競売よりも高値での売却が実現し、予想以上の金額を手にすることもできます。

売却代金で返済後に残ったお金で新たな住居を購入することも可能です。ただし、任意売却にはリスクや条件もあります。購入希望者が見つからない場合は売却に時間がかかります。

そのため、任意売却を選択する場合は、あらかじめ専門家との相談や適切な戦略の立案が重要です。

まとめ

本記事では、自己破産後の住宅ローンや持ち家がどうなるかについて、詳しい流れを解説しました。

自己破産を申請すると、住宅ローンは全額免責され、債務問題から解放されます。しかし、その一方で、持ち家は換価処分による競売にかけられる可能性があります。それでも、親族の買い取りやリースバックといった選択肢を通じて、自己破産後も家に住み続けることも不可能ではありません。

自己破産は一時的な困難を乗り越え、新たなスタートを切るための手段となります。自身の状況を正確に把握し、最適な選択をすることが重要です。

|

記事の監修者:松浦 建二 CFP®認定者・ 1級ファイナンシャル・プランニング技能士 青山学院大学卒、ミサワホームで戸建てやアパートの営業を経験後、アイエヌジー(現エヌエヌ)生命保険へ転職し生命保険と投資信託の営業を経験。 2002年にファイナンシャルプランナーとして独立し、主に個人のライフプランや生命保険設計、住宅購入総合サポート等の相談業務を行っているほか、FPに関する執筆や講演も多数行っている。 オールアバウトマネーガイド。青山学院大学非常勤講師。 |